Chính thức thu thuế bán hàng trên Facebook - Cách tính thuế bán hàng online

Những năm gần đây sự phát triển không ngừng và bùng nổ của mạng xã hội đã đem lại rất nhiều những lợi ích thiết thực. Phổ biến nhất hiện nay có thể nói đến mạng xã hội Facebook, rất nhiều người đã lựa chọn sử dụng Facebook như một công cụ kiếm tiền online.

Điển hình như kinh doanh online trên Facebook đã và đang là trào lưu khởi nghiệp của rất nhiều người, một số người coi Facebook là nguồn thu nhập chính của mình. Tuy nhiên, có một vấn đề lớn khi kinh doanh trên Facebook mà rất nhiều người còn đang băn khoăn, đó chính là vấn đề về tiền thuế khi kinh doanh trên mạng xã hội. Pháp luật Việt Nam đã có quy định rõ ràng về việc “Chính thức thu thuế bán hàng trên Facebook”, theo dõi bài viết dưới đây để hiểu rõ vấn đề này nhé!

.jpg)

Nội dung chính hide

1. Quy định về bán hàng trên Facebook phải nộp thuế

Bán hàng trên Facebook có phải nộp thuế không?

Đây là câu hỏi hay được gặp nhiều nhất khi tư vấn cho các cá nhân và hộ kinh doanh bán hàng online - những người đang kinh doanh bán hàng trên Facebook.

Câu trả lời ngắn gọn là: CÓ. Khi tìm hiểu về khoản thuế phải nộp khi bán hàng online, chúng ta cần tách bạch rõ ràng từng đối tượng cần phải nộp thuế khi bán hàng online.

Cá nhân, hộ kinh doanh, nhóm cá nhân

Cá nhân, hộ kinh doanh hoặc nhóm cá nhân bán hàng online qua Facebook, Zalo hoặc các sàn thương mại điện tử như Shopee, Lazada, Tiki, TikTok Shop phải nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN) nếu doanh thu từ kinh doanh online đạt từ 100 triệu đồng/năm trở lên.

Quy định này căn cứ theo khoản 2, Điều 4 Thông tư 40/2021/TT-BTC: Khi đối tượng này có doanh thu dưới 100 triệu đồng/năm sẽ được miễn cả thuế GTGT và thuế TNCN.

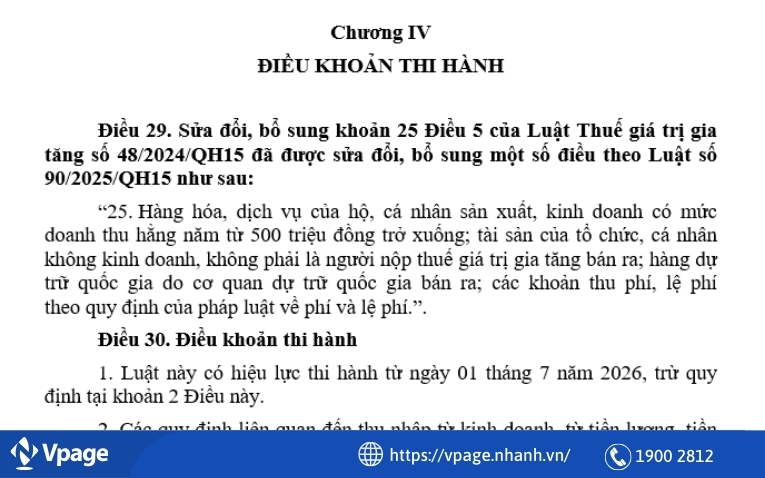

Tuy nhiên, từ ngày 1/1/2026, tại điều 29 Luật Thuế thu nhập cá nhân sửa đổi đã sửa đổi khoản 25 Điều 5 Luật Thuế giá trị gia tăng 2024, hộ kinh doanh, cá nhân bán hàng online chỉ phát sinh nghĩa vụ thuế khi tổng doanh thu trong năm vượt 500 triệu đồng bao gồm cả thuế GTGT và thuế TNCN.

Doanh nghiệp bán hàng trên Facebook

Doanh nghiệp bán hàng qua Facebook không áp dụng thuế khoán theo tỷ lệ mà thực hiện nghĩa vụ thuế theo quy định chung:

- Thuế GTGT: áp dụng theo từng mặt hàng, dịch vụ

- Thuế thu nhập doanh nghiệp (TNDN): 20%

Người bán nước ngoài

Người bán nước ngoài bán hàng vào Việt Nam qua Facebook phải đăng ký mã số thuế tại Việt Nam theo điểm e, Điều 4 Thông tư 86/2024/TT-BTC.

2. Các loại thuế phải nộp khi bán hàng trên Facebook

Từ ngày 1/1/2026, khi đạt được ngưỡng tổng doanh thu trong năm vượt 500 triệu đồng, người bán sẽ phải nộp 2 loại thuế chính, bao gồm:

- Thuế giá trị gia tăng (GTGT)

- Thuế thu nhập cá nhân (TNCN)

Điểm cần lưu ý là cả hai loại thuế đều được tính theo tỷ lệ phần trăm trên doanh thu, không tính trên lợi nhuận. Đây là yếu tố mà nhiều người bán online thường nhầm lẫn khi tự ước tính nghĩa vụ thuế của mình.

2.1. Thuế giá trị gia tăng (GTGT)

Đối với với cá nhân, hộ kinh doanh online có tổng doanh thu trong năm từ 500 triệu đồng trở lên

Mức thuế GTGT:

Thuế GTGT được tính theo phương pháp kê khai dựa trên ngành nghề kinh doanh, giả dụ:

- Bán hàng hóa (quần áo, phụ kiện, mỹ phẩm, đồ gia dụng…) → Mức thuế GTGT là 1% trên doanh thu

- Cung cấp dịch vụ (thiết kế, làm đẹp, đào tạo…) → Mức thuế GTGT là 5% trên doanh thu

Lưu ý: Thuế GTGT là thuế gián thu, được tính trên giá trị hàng hóa hoặc dịch vụ mà người bán cung cấp. Về bản chất, đây là khoản thuế mang tính gián tiếp, bởi trong thực tế, người mua thường là người cuối cùng chịu thuế thông qua giá bán.

Đối với với doanh nghiệp:

Mức thu thuế GTGT đối với doanh nghiệp bán hàng online trên Facebook được quy định như sau:

- 0% (hàng xuất khẩu)

- 5% (hàng thiết yếu: nước sạch, thuốc…)

- 8% (hàng hóa/dịch vụ khác, giảm 2% đến 31/12/2026)

- 10% (tiêu chuẩn)

2.2. Thuế thu nhập cá nhân (TNCN)

Đối tượng áp dụng: Thuế TNCN dành cho cá nhân/hộ kinh doanh, chỉ phát sinh khi tổng doanh thu kinh doanh vượt 500 triệu đồng/năm.

Mức thuế TNCN:

Mức thuế TNCN được áp dụng theo ngành nghề kinh doanh:

- Đối với bán hàng hóa: Thuế TNCN là 0,5% trên doanh thu

- Đối với dịch vụ: Mức thuế TNCN cao hơn tùy ngành (thường từ 2% trở lên), tuy nhiên trong thực tế kinh doanh online hàng hóa, mức phổ biến nhất là 0,5%.

Lý do phát sinh thuế TNCN: Thuế TNCN là khoản thuế đánh trên thu nhập của cá nhân. Cá nhân thực hiện hoạt động kinh doanh và phát sinh doanh thu thường xuyên, do đó phải nộp thuế theo tỷ lệ cố định trên doanh thu.

Tham khảo: Bán hàng trên fanpage hiệu quả chỉ với những điều sau

2.3. Thuế Thu nhập doanh nghiệp (Thuế TNDN)

Đối tượng áp dụng: Thuế TNDN dành cho doanh nghiệp bán hàng online trên Facebook

Mức thuế TNCN:

- 20% (phổ biến)

- 15-17% (doanh nghiệp nhỏ, doanh thu < 200 tỷ đồng/năm hoặc ngành ưu đãi)

3. Cách tính thuế khi bán hàng trên Facebook

Sau khi xác định đã thuộc diện phải nộp thuế, câu hỏi tiếp theo mà người bán hàng trên Facebook quan tâm nhiều nhất là: thuế được tính như thế nào và dựa trên cơ sở nào?

Đối với hộ kinh doanh, cá nhân bán hàng online:

Đối với cá nhân, hộ kinh doanh bán hàng online, thuế được tính trực tiếp trên doanh thu, không tính trên lợi nhuận và không trừ chi phí.

Công thức tính thuế bán hàng online

Việc tính thuế với cá nhân/hộ kinh doanh được thực hiện theo hai công thức cơ bản sau:

Thuế TNCN cần nộp = Doanh thu × Tỷ lệ thuế TNCN

Thuế GTGT cần nộp = Doanh thu × Tỷ lệ thuế GTGT

Trong đó, doanh thu tính thuế là toàn bộ doanh thu phát sinh từ hoạt động bán hàng online trong kỳ tính thuế.

4. Cách kê khai và nộp thuế kinh doanh online

Sau khi đã xác định loại thuế phải nộp và cách tính thuế, bước tiếp theo người bán hàng online cần thực hiện là kê khai và nộp thuế đúng quy trình. Tùy vào nền tảng bán hàng, nghĩa vụ kê khai sẽ có sự khác nhau. Đối với cá nhân, hộ kinh doanh, tổ chức bán hàng online trên nền tảng không có chức năng thanh toán trên Facebook, người bán cần chủ động thực hiện đầy đủ các bước kê khai và nộp thuế theo quy trình sau.

Bước 1: Đăng ký mã số thuế điện tử

Người nộp thuế thực hiện đăng ký mã số thuế tại cơ quan thuế hoặc trên Cổng Dịch vụ công của Tổng cục Thuế.

Bước 2: Đăng nhập tài khoản thuế điện tử

Sau khi có mã số thuế, người nộp thuế đăng nhập tài khoản thuế điện tử tại website: https://thuedientu.gdt.gov.vn

Bước 3: Lập và kê khai tờ khai thuế

Tại hệ thống thuế điện tử, người nộp thuế thực hiện:

- Chọn phương pháp kê khai

- Điền đầy đủ các thông tin: Doanh thu, Ngành nghề kinh doanh, Số thuế phải nộp (GTGT, TNCN…)

- Đính kèm chứng từ liên quan (nếu có)

Bước 4: Nộp hồ sơ khai thuế

Sau khi hoàn tất tờ khai:

- Ký hồ sơ điện tử (bằng chữ ký số cá nhân hoặc xác thực OTP)

- Gửi hồ sơ khai thuế qua hệ thống điện tử

- Nếu thông tin chính xác: Nhập Mã Captcha > Chọn Nộp tờ khai > Nhập mã OTP > nhấn Tiếp tục > Hệ thống hiển thị thông báo kê khai thành công

Bước 5: Thanh toán / nộp thuế

Người nộp thuế tiếp tục:

- Chọn chức năng “Nộp thuế điện tử”

- Điền kỳ tính thuế và số tiền phải nộp

- Liên kết tài khoản ngân hàng, các thực và hoàn tất việc nộp thuế

Bước 6: Quản lý hóa đơn và hồ sơ thuế

Sau khi nộp thuế, người bán cần:

- Phát hành hóa đơn điện tử cho khách hàng khi thuộc đối tượng bắt buộc

- Lưu giữ hồ sơ, giấy tờ, chứng từ nộp thuế để phục vụ đối chiếu, kiểm tra khi cần thiết

Lưu ý: Việc lưu trữ đầy đủ hồ sơ ngay từ đầu giúp quá trình làm việc với cơ quan thuế nhẹ nhàng và chủ động hơn rất nhiều.

Đọc thêm: Tổng hợp kinh nghiệm bán hàng trên Facebook cho người mới bắt đầu

5. Trường hợp được miễn thuế khi bán hàng trên Facebook

Không phải mọi hoạt động bán hàng trên Facebook đều phát sinh nghĩa vụ thuế. Theo quy định của cơ quan thuế, một số trường hợp nhất định sẽ được miễn hoàn toàn thuế, nếu đáp ứng đúng điều kiện. Việc nắm rõ các trường hợp này giúp người bán tránh lo lắng không cần thiết và chủ động đánh giá đúng tình trạng kinh doanh của mình.

5.1. Doanh thu dưới 500 triệu đồng/năm

Cá nhân hoặc hộ kinh doanh bán hàng trên Facebook được miễn thuế GTGT và thuế TNCN nếu tổng doanh thu từ tất cả hoạt động bán hàng trong năm không vượt quá 500 triệu đồng

Đây là ngưỡng doanh thu tối thiểu để xác định có phát sinh nghĩa vụ thuế hay không. Khi doanh thu nằm dưới ngưỡng này, người bán không phải kê khai và không phải nộp thuế đối với hoạt động bán hàng online.

5.2. Bán hàng không thường xuyên, không mang tính kinh doanh

Một trường hợp khác cũng không phát sinh nghĩa vụ thuế là các hoạt động bán hàng không mang tính kinh doanh.

Cụ thể:

- Bán lại đồ dùng cá nhân

- Thanh lý đồ cũ

- Bán hàng ngẫu nhiên, không lặp lại

- Không tạo ra dòng doanh thu ổn định

Những giao dịch này được xem là giao dịch dân sự thông thường, không phải hoạt động kinh doanh. Do đó, không bị xem là đối tượng chịu thuế khi bán qua Facebook hoặc các nền tảng online khác.

Xem thêm: Kinh nghiệm bán hàng trên Facebook Marketplace từ A - Z

6. Mức xử phạt khi chậm kê khai, chậm nộp thuế

Bên cạnh việc xác định đúng số thuế phải nộp, người bán hàng online cần đặc biệt lưu ý đến thời hạn kê khai và nộp thuế. Theo quy định hiện hành, việc chậm kê khai hoặc chậm nộp thuế đều bị xem là hành vi vi phạm và có thể bị xử phạt.

6.1. Xử phạt khi chậm kê khai thuế

Căn cứ theo Điều 13, Nghị định 125/2020/NĐ-CP, hành vi nộp hồ sơ khai thuế quá thời hạn quy định sẽ bị xử phạt theo các mức tương ứng với thời gian chậm nộp.

| STT | Thời gian chậm nộp / Hành vi vi phạm | Mức phạt |

|---|---|---|

| 1 | Nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ | Phạt cảnh cáo |

| 2 | Nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 điều này | Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng |

| 3 | Nộp hồ sơ khai thuế quá thời hạn từ 31 ngày đến 60 ngày | Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng |

| 4 | Một trong các hành vi sau: a) Nộp hồ sơ khai thuế quá thời hạn từ 61 ngày đến 90 ngày; b) Nộp hồ sơ khai thuế quá thời hạn từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp; c) Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp; d) Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế TNDN. | Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng |

| 5 | Nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế. | Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng |

6.2. Xử phạt khi chậm nộp thuế

Đối với hành vi chậm nộp tiền thuế, căn cứ theo Khoản 2, Điều 59, Luật Quản lý thuế năm 2019, mức tiền chậm nộp được xác định như sau:

- Mức tính tiền chậm nộp: 0,03%/ngày, tính trên số tiền thuế chậm nộp

- Thời gian tính tiền chậm nộp: Tính liên tục từ ngày tiếp theo ngày phát sinh tiền chậm nộp thuế đến ngày liền kề trước ngày người nộp thuế chuyển tiền nộp vào ngân sách nhà nước

Phần lớn nỗi lo về thuế Facebook đến từ việc hiểu chưa đúng quy định. Thực tế, pháp luật đã phân rõ ai phải nộp thuế, nộp bao nhiêu và khi nào được miễn. Chỉ cần theo dõi doanh thu và áp dụng đúng công thức tính thuế, người bán online hoàn toàn có thể yên tâm kinh doanh, thay vì lo lắng mơ hồ trước các thông tin lan truyền.

Bạn đang bán hàng đa kênh và mệt mỏi vì phải chuyển qua chuyển lại giữa hàng loạt ứng dụng? Đã đến lúc gom toàn bộ tin nhắn & bình luận về một nơi duy nhất với Vpage!

Vpage - Phần mềm quản lý chat đa kênh

Tốt nhất, được sử dụng nhiều nhất

Hơn 100.000 cửa hàng đã tin dùng

Dùng thử miễn phí

Bài viết mới nhất

Bài viết cùng danh mục

.png)

.png)